Destek Merkezi

e-Şirket ile ilgili destek almak için destek@eplatform.com.tr adresine mail gönderebilir veya 0850 277 77 72 nolu çağrı merkezini arayıp destek alabilirsiniz.

SIK SORULAN SORULAR

Muhasebe Nedir?

Hesap Planı Nedir?

Güncel Durum Ekranının Amacı Nedir?

Cari Hesap Nedir?

Cari Hesap Ekstresi Nedir?

Alt Hesap Ekstresi Nedir?

Fiş Hareketleri Nedir?

Fatura Nedir?

Muhasebe e-Dönüşüm ile Entegre midir?

Hangi Fatura Tiplerinde Fatura Kaydı Oluşturulabilmektedir?

Faturanın Muhasebeleşmesiyle Fiş Hareketi Otomatik Oluşuyor mu?

İrsaliye Nedir?

Sipariş Nedir?

Alacak/Borç Çekleri Süreci Nasıl Olmaktadır?

Alacak/Borç Çekleri Tek Tek mi, Bordro Olarak Kaydedilebilir mi?

Alacak/Borç Senetleri Süreci Nasıl Olmaktadır?

Stok Hareketleri Takip Edilebilir mi?

Stok Bakiyeleri Takip Edilebilir mi?

Stok Nedir?

Hangi Tür Stok Karları Tanımalanabilir?

Stok Takibinin Yapılması Mümkün Olmayan İşlemler ve Hizmetler Nasıl Takip Edilecektir?

Depo Tanımlaması Nedir?

Mizan Raporunun Amacı Nedir?

Bilanço Raporunun Amacı Nedir?

Gelir Tablosunun Amacı Nedir?

Muhasebe Üzerinden e-Deftere Yüklenme Yapabilmek Üzere Veri Dışarı Nasıl Aktarılır?

Cari Hesaplar için hesap ayarları tanımlaması neden önemlidir?

Cari Hesap silinememe sebepleri nedir?

Kullanım Detayı nasıl hesaplanır?

Pasif kullanıcılar faturalanır mı?

Aynı kullanıcı gün içerisinde birden fazla defa aktif – pasif olursa faturalama nasıl olacaktır?

Kullanım Detayı’ndan hangi ürünlerime ait fatura detayına ulaşabilirim?

Muhasebe ürünü İnternet Explorer’ın hangi sürümlerinde çalışmaktadır?

e-Fatura Nedir?

E-fatura kapsamında olmama rağmen, yasal süresi içerisinde uygulamaya geçmezsem cezası nedir?

Mali mühür nedir?

Aynı holding bünyesindeki birden fazla firmanın mali mührünün tek bir akıllı karta yüklenmesi mevzuat anlamında mümkün müdür?

E-fatura uygulamasına nasıl dahil olabilirim?

E-fatura uygulamasına geçtikten sonra kâğıt fatura düzenleyemez miyim?

Kimlere kağıt, kime e-fatura keseceğimi nasıl bileceğim?

E-fatura uygulamasına dahil olmayan bir firmaya e-fatura göndermem teknik olarak mümkün mü?

GİB’den alacağım mali mührü nasıl kullanacağım? Mali mühür almasam olur mu?

EPLATFORM e-fatura portalı ile GİB portalı arasındaki farklar nelerdir?

Aynı anda birden fazla özel entegratör ile çalışabilir miyim?

GİB portalini kullanırken, özel entegratör yöntemine geçmek istersem ne yapmam gerekir?

Zorunluluk kapsamında olmasına rağmen fatura keseceğim firma e-fatura uygulamasına dahil olmamış ise, bu firmaya kağıt fatura kestiğim için benim bir sorumluluğum olur mu?

Gönderdiğim faturaların yerine ulaşıp ulaşmadığımdan nasıl emin olabilir mi?

Temel ve ticari fatura arasındaki fark nedir?

E-fatura uygulamasında sadece ticari fatura senaryosunu kullanabilir miyiz?

Temel senaryo ile gelen faturayı nasıl iptal edebilirim?

Zorunluluk kapsamında değilim? Yine de e-fatura uygulamasına kendi isteğim ile dahil olabilir miyim?

Entegrasyon yapan bir mükellefin özel entegratörle anlaşma yapması durumun da nasıl bir işleyiş söz konusu olacaktır?

Saklanan e faturalarımı istersem bir disk ile teslim alabilir miyim?

Saklama olmaksızın Sadece e fatura hizmetini alabilir miyim?

Sadece e fatura saklama hizmeti alabilir miyiz?

Faturaların güvenliği ne şekilde sağlanmaktadır?

Faturalar kim tarafından saklanacaktır?

e-Defter nedir?

Kimler zorunlu olarak e-Deftere geçmelidir?

e-Deftere geçmek ne kadar sürer?

Hangi defterler e-Defter olarak tutulabilir?

e-Fatura kullanıcısı olmadan, e-Defter kullanıcısı olabilir miyim?

e-Defter Saklama nasıl yapılır?

e-Defteri nasıl oluşturabilirim?

Anonim ve limited şirketlerin e-defter tutabilmesinin şartları nelerdir?

Hem kağıt ortamında hem de e-defter düzenlemek mümkün mü?

Defterlerin doğru şekilde düzenlenip düzenlenmediği nasıl kontrol edilebilir?

e-Defter beratı nedir?

e-Defterin ve beratının Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun şekilde oluşturulması ve saklanması sorumluluğu kimdedir?

Gerçek kişilerin e-Defter tutabilmesinin şartları nelerdir?

e-Defteri nasıl oluşturabilirim?

e-Defter açılış ve kapanış onayları ne zaman yapılır?

e-Defter yazılımlarının uyumluluğu ne demektir?

Zaman damgası nedir? Nereden temin edilir? Kullanılması zorunlu mudur?

e-Defter Beratı oluşturma sürecinde muhasebe kayıtlarım da Gelir İdaresi Başkanlığına aktarılacak mı?

e-İmza Ve Mali Mühür Arasındaki Fark Nedir?

İsteğe bağlı e-defter başvurusu mümkün müdür?

ePlatform ile e-Deftere geçmek için ne yapmalıyım?

e-Arşiv Fatura nedir?

e-Arşiv Fatura kullanmak kimlere zorunludur?

e-Arşiv Fatura uygulamasından nasıl yararlanabilirim?

e-Arşiv Fatura uygulamasına başvuru yöntemleri nelerdir?

e-Arşiv Fatura uygulamasına neden isteğe bağlı geçmeliyim?

e-Arşiv Fatura uygulaması kapsamında, e-faturaları mı saklayabilir miyim?

Zaman damgası nedir? e-Arşiv Fatura kapsamında zaman damgası temin etmek zorunda mıyım?

İnternet Üzerinden Bilet, Sigorta Poliçesi vb. Satış Yapanlar e-Arşiv Fatura’ya Geçmek Zorunda mıdır?

Yurtdışı firmalarına e-Arşiv Fatura oluşturabilir miyiz?

e-Arşiv Faturada Raporlama Zorunluluğunun kapsamı nedir?

e-Arşiv Fatura irsaliye yerine geçer mi?

e-Arşiv Faturalarının Teslim Süreci nasıl işler?

e-Arşiv Fatura irsaliye yerine geçer mi?

e-Arşiv Fatura Uygulaması İle e-Fatura Saklama Hizmeti Arasındaki Farklar nelerdir?

e-Fatura farklı e-Arşiv Fatura farklı özel entegratörlerden kullanılabilir mi?

e-Arşiv Fatura uygulamasında fatura düzenleme süreci nasıl işler?

e-Arşiv Fatura uygulamasında özel entegratörün rolü nedir?

397 sıra Numaralı Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan Özel Entegrasyon izni alan mükellefler, bu Tebliğ kapsamında belge düzenlemek isteyen mükelleflere; e-Arşiv Fatura düzenleme ve GİB’e gönderilecek e-Arşiv Fatura raporu oluşturma, Faturayı mali mühürle onaylama, Zaman damgası kullanma (bu konudaki zorunluluk GİB tarafından şimdilik kaldırıldı) ve elektronik ortamda alıcıya iletme hizmeti verirler. e-Arşiv Fatura hizmetini Özel Entegratör sistemi üzerinden alan mükellefler, fatura ve elektronik arşiv raporlarında Özel Entegratörün mali mührünün ve zaman damgasının kullanılmasını talep edebilirler.

Hangi faturalar e-Arşiv Fatura’ya geçecek?

e-Arşiv Fatura'ya parçalı geçiş mümkün mü?

Gider pusulaları e-Arşiv Fatura'ya dahil midir?

E-Ticaret satışlarında Gelir İdaresi Başkanlığı’na gönderilmesi gereken ek bilgiler nelerdir?

Uygulama kullanım videolarına nasıl ulaşabilirim?

Eğitim videoları için tıklayın.

Entegrasyon için servis kullanıcısı nasıl oluşturulur?

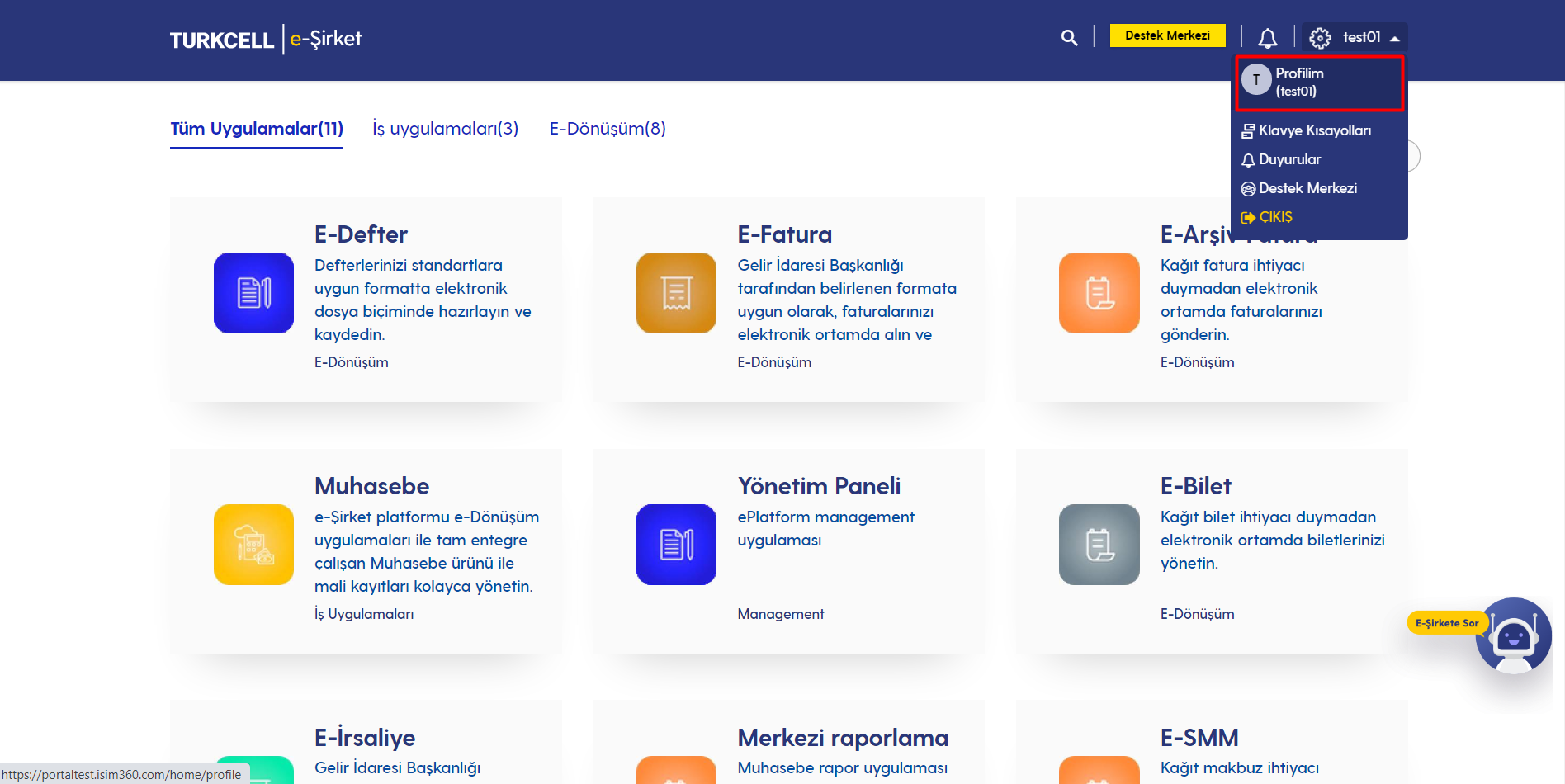

Turkcell E-Şirket’e giriş yapıldıktan sonra Görsel 1’de işaretli olan sağ üst ayarlar sekmesinden profilim seçeneğine tıklanır.

Görsel 1

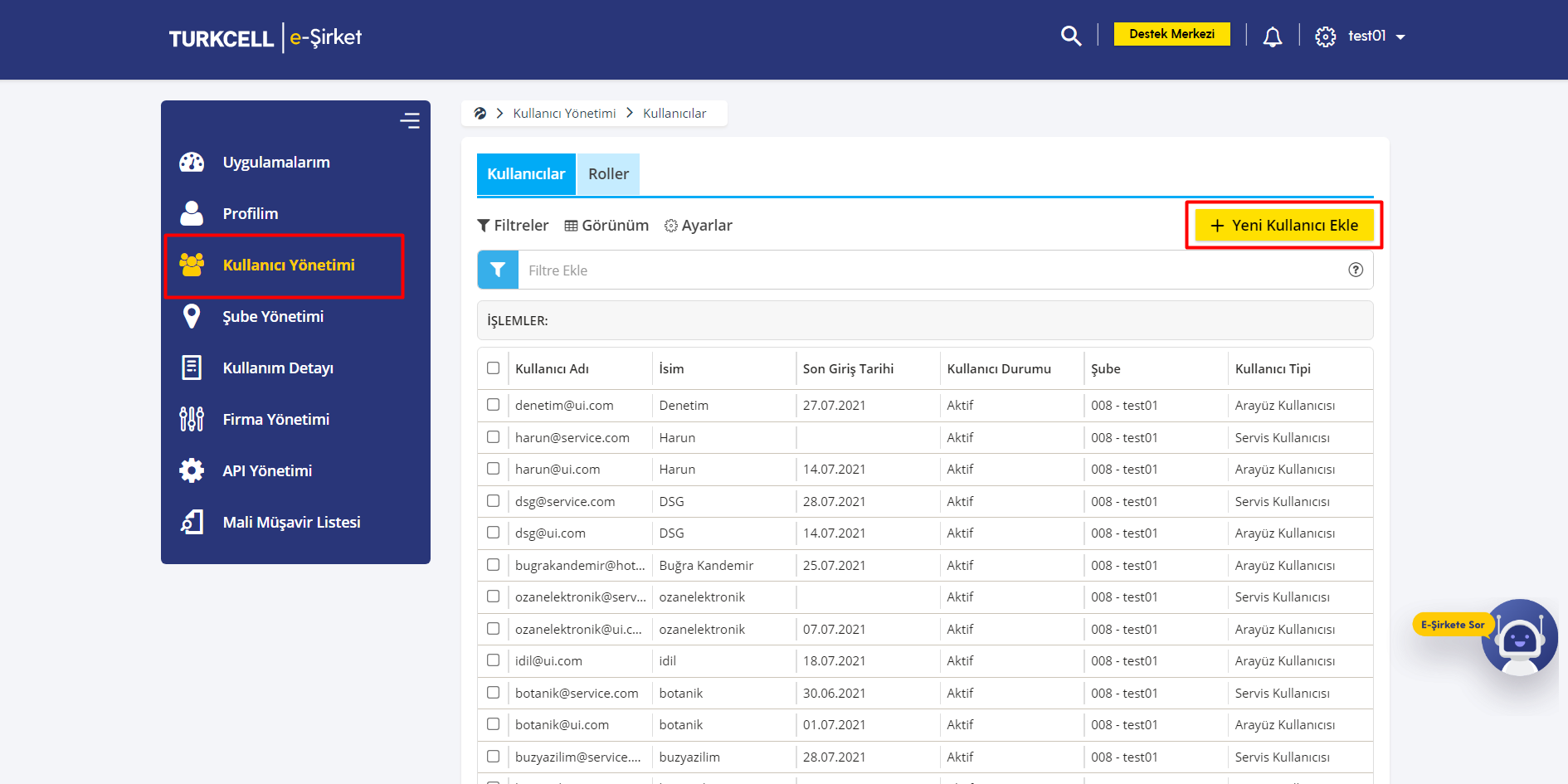

Açılan ekranda Görsel 2’de işaretli olan sol taraftaki menüden Kullanıcı Yönetimi seçeneği seçilerek Yeni Kullanıcı Ekle butonuna tıklanır.

Görsel 2

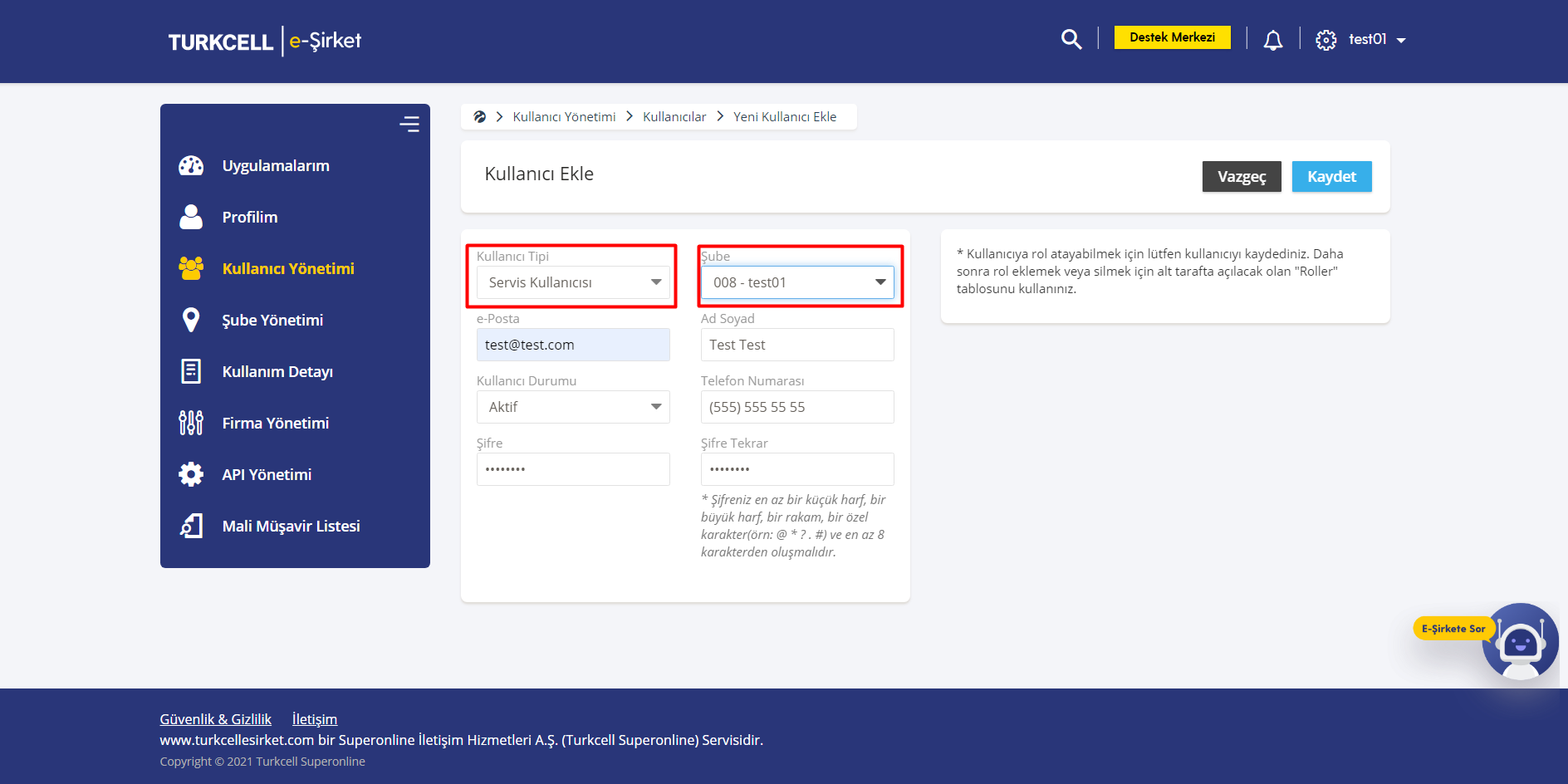

Son olarak Görsel 3’te işaretli olan Kullanıcı Tipi olarak Servis Kullanıcısı ve Şube bilgisi seçilerek gerekli bilgiler doldurularak kaydet butonuna tıklanır ve servis kullanıcısı oluşur.

Görsel 3

Kooperatif İade Fatura XML yükleme nasıl yapılır?

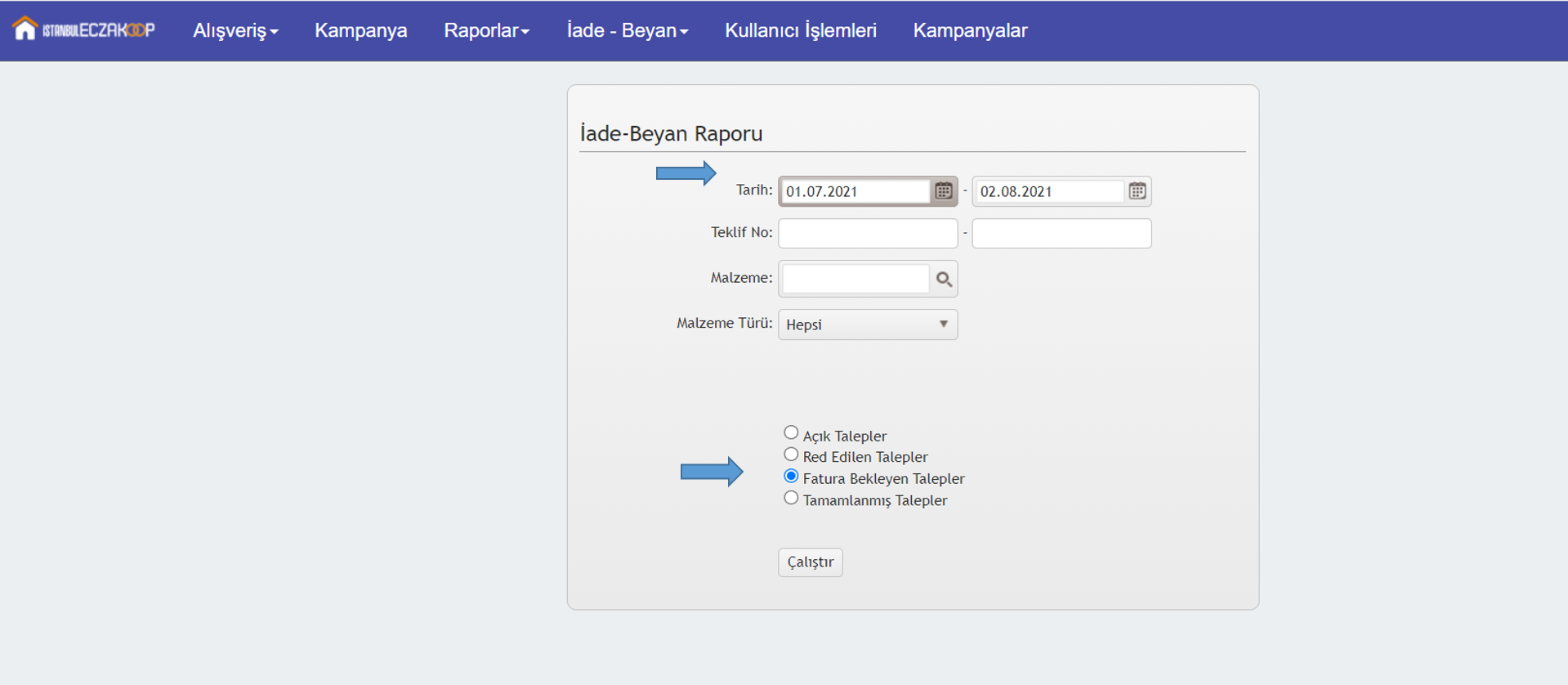

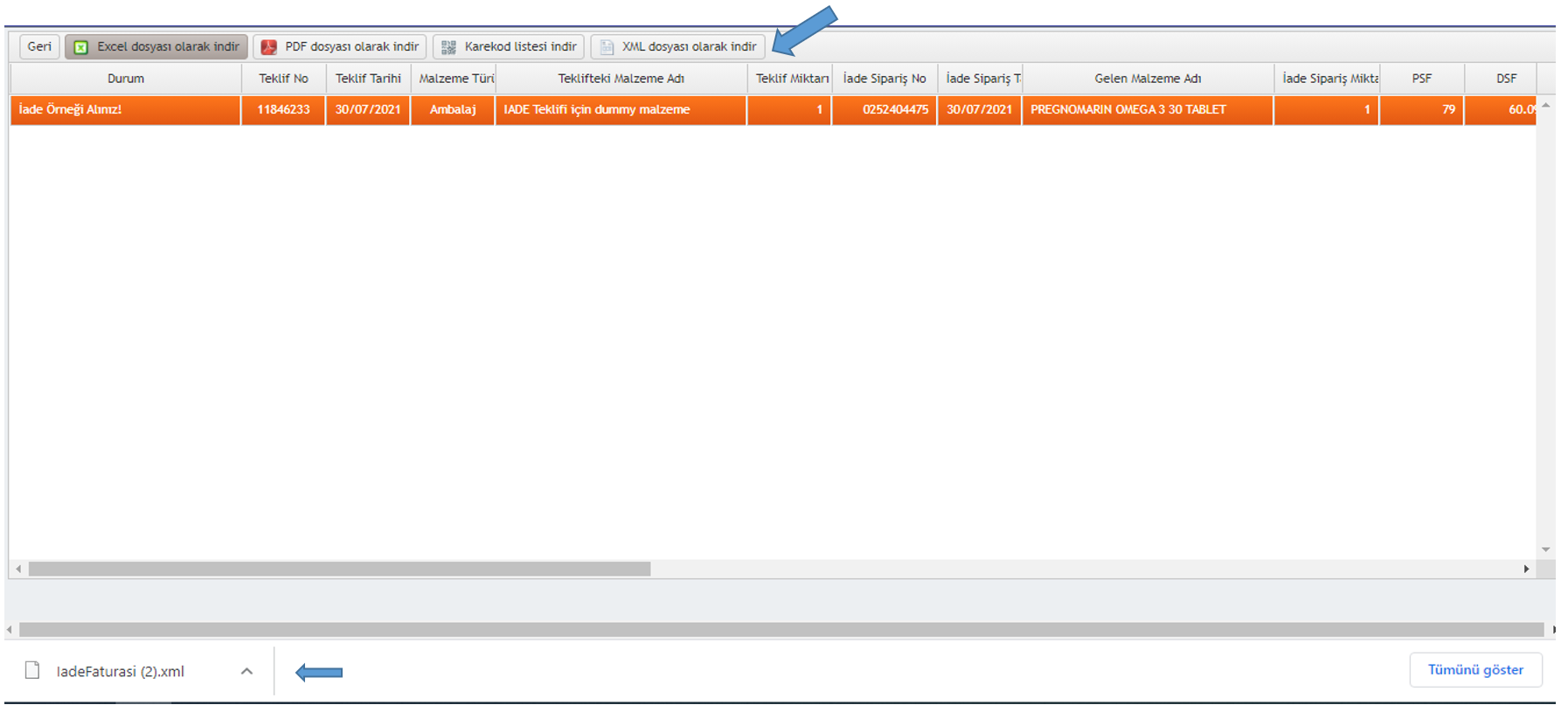

XML İade örneğini almak için şifreli alanınızda "iade-beyan" menüsündeki "iade beyan raporu"na tıklayınız.

Görsel 4

Açılan sayfada hangi tarih aralığının iade örneklerini almak istiyorsanız "başlangıç ve bitiş tarihini" yazıp "fatura bekleyen talepleri" seçip "çalıştır"a tıklayınız.

Görsel 5

Açılan sayfada "iade örneği alınız"ı seçip "XML dosya olarak indir"i tıklayınız.

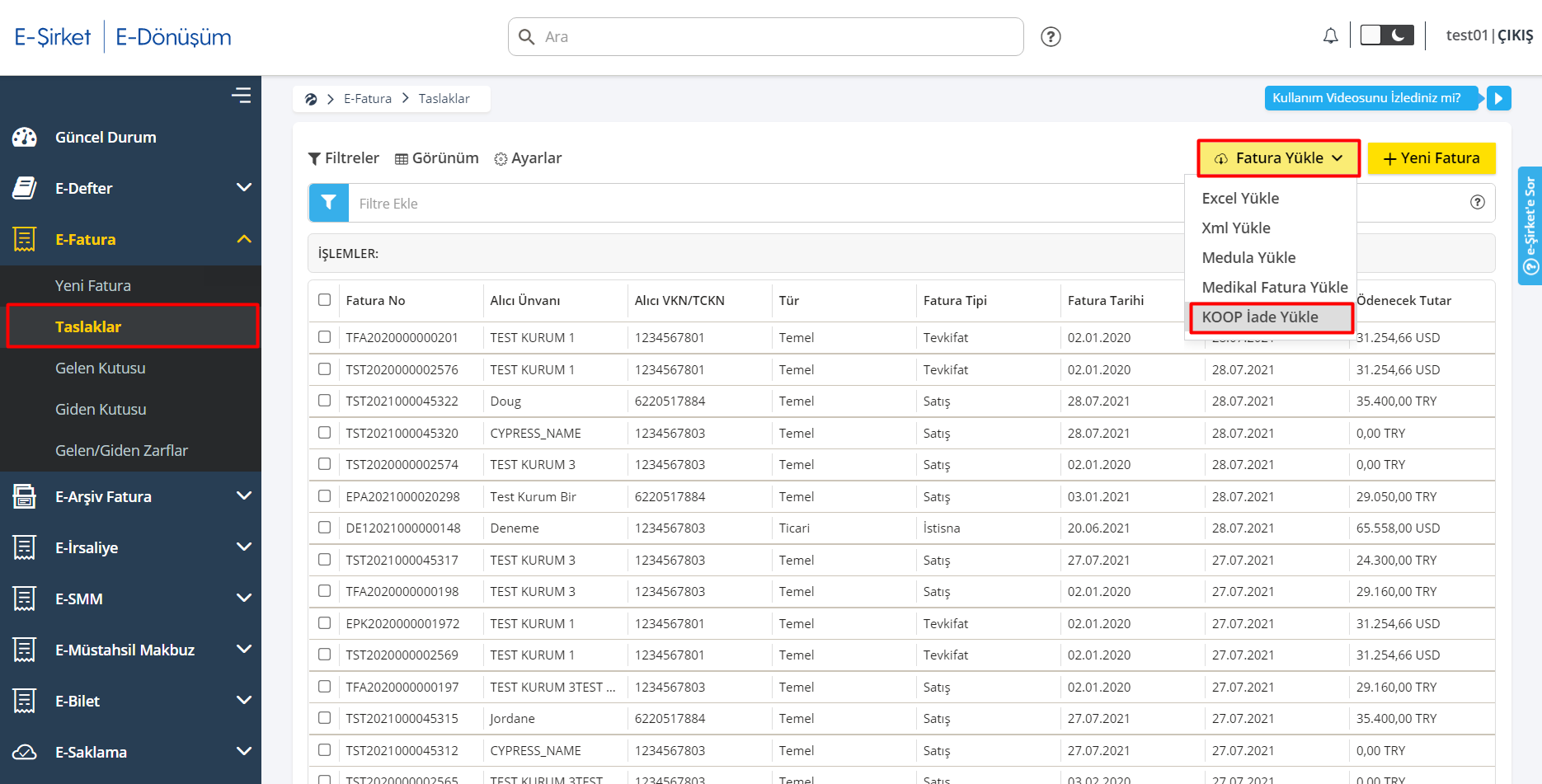

Ardından, Turkcell eŞirket platformundaki E-Fatura menüsünden Taslaklar seçeneğine tıklanır.

Görsel 6

Görsel 7’de işaretli olan E-Fatura menüsünden Taslaklar seçeneğine tıklanır. Açılan ekranın sağ üst tarafındaki Fatura Yükle butonu seçilerek açılan menüden KOOP İade Yükle seçilir.

Görsel 7

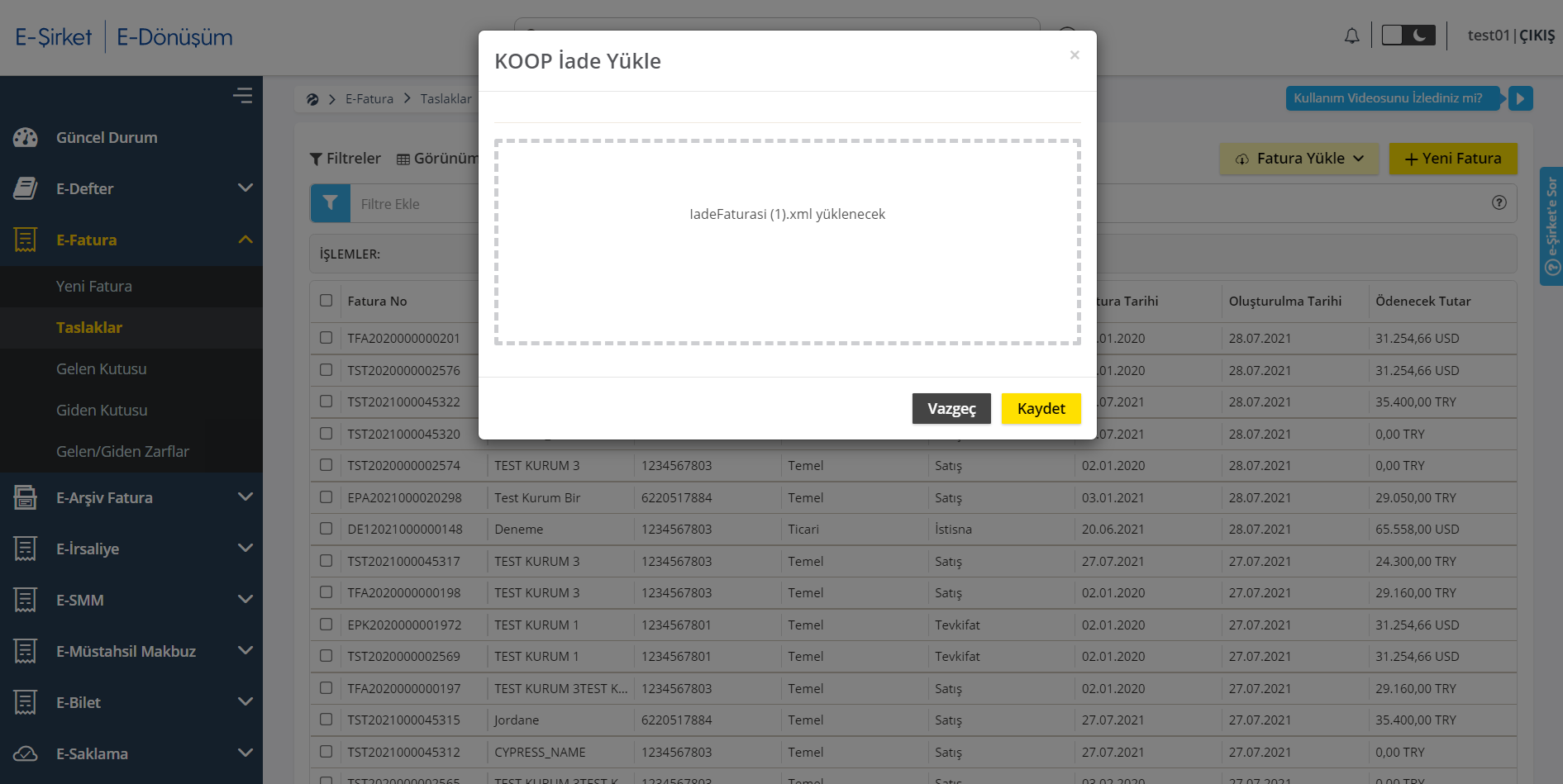

Görsel 8’de açılan ekrana İade fatura XML dosyası yüklenerek kaydet butonuna tıklanır.

Görsel 8

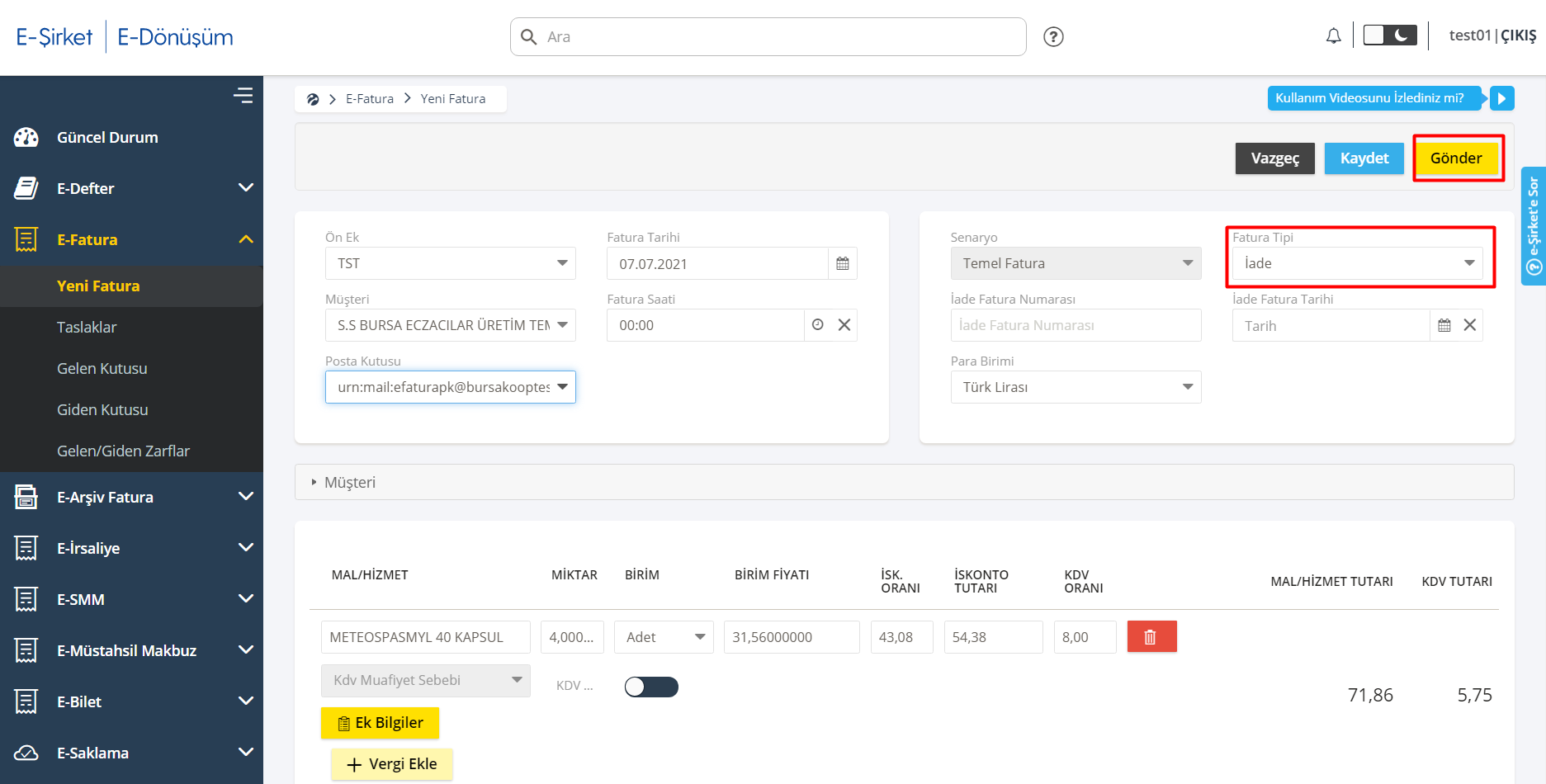

Fatura ekranına XML’deki bilgiler doldurulmuş olarak gelir. İade fatura oluşturulması için doldurulan bilgileri kontrol ettikten sonra Gönder butonuna tıklanarak işlem tamamlanmış olur.

Görsel 9

Fatura iptali nasıl yapılır?

E-Fatura iptal işlemi yalnızca Gelir İdaresi Portali üzerinden yapılmaktadır. Video için tıklayın.

Birden fazla ön ek tanımlaması nasıl yapılır?

Birden fazla ön ek tanımlama işlemi destek ekibimiz tarafından yapılmaktadır. İletişim için 0 (850) 277 77 72 numarasını arayabilir veya destek@eplatform.com.tr adresine mail gönderebilirsiniz.

Unvan değişikliği durumunda neler yapılmalıdır?

Eski VKN’nize ait kullanıcı hesabının kapatılması gerekmektedir. Kapatma işlemini başlatmak için Kooperatifiniz ile görüşerek eski VKN’nize ait kullanıcının kaptılması ve yeni VKN’nize yeni kullanıcı oluşturulması için talepte bulunabilirsiniz.

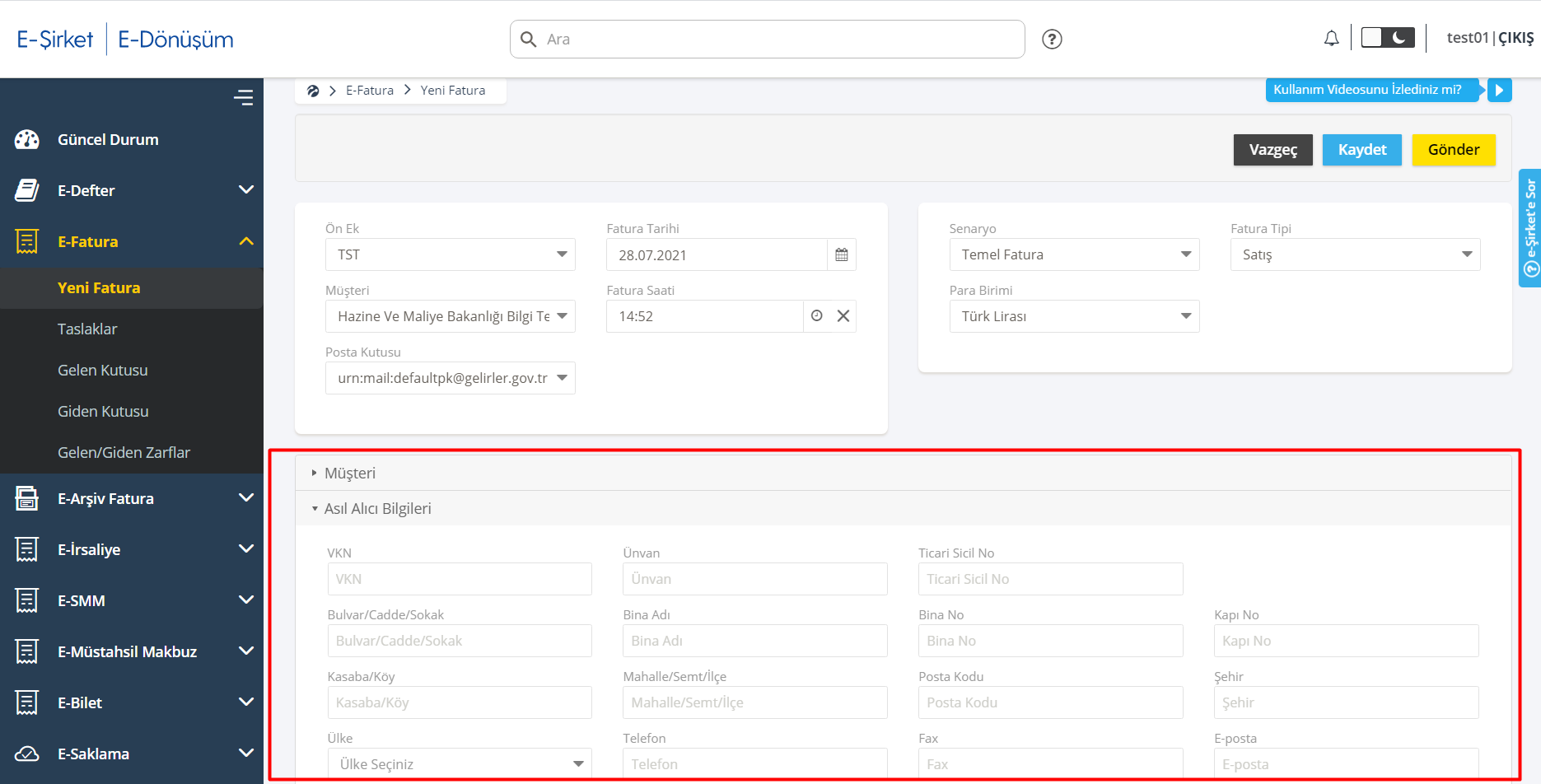

KAMU kuruluşlarına kesilen faturalarda ödeme bilgileri doldurulması nasıl yapılır?

KAMU kurumlarına kesilen faturalarda PDF yüklemesi yapıldıktan sonra Görsel 10’da işaretli olan Asıl Alıcı Bilgileri altındaki, VKN, Unvan, İlçe, İl ve Ülke bilgilerinin doldurulması gerekmektedir.

Görsel 10

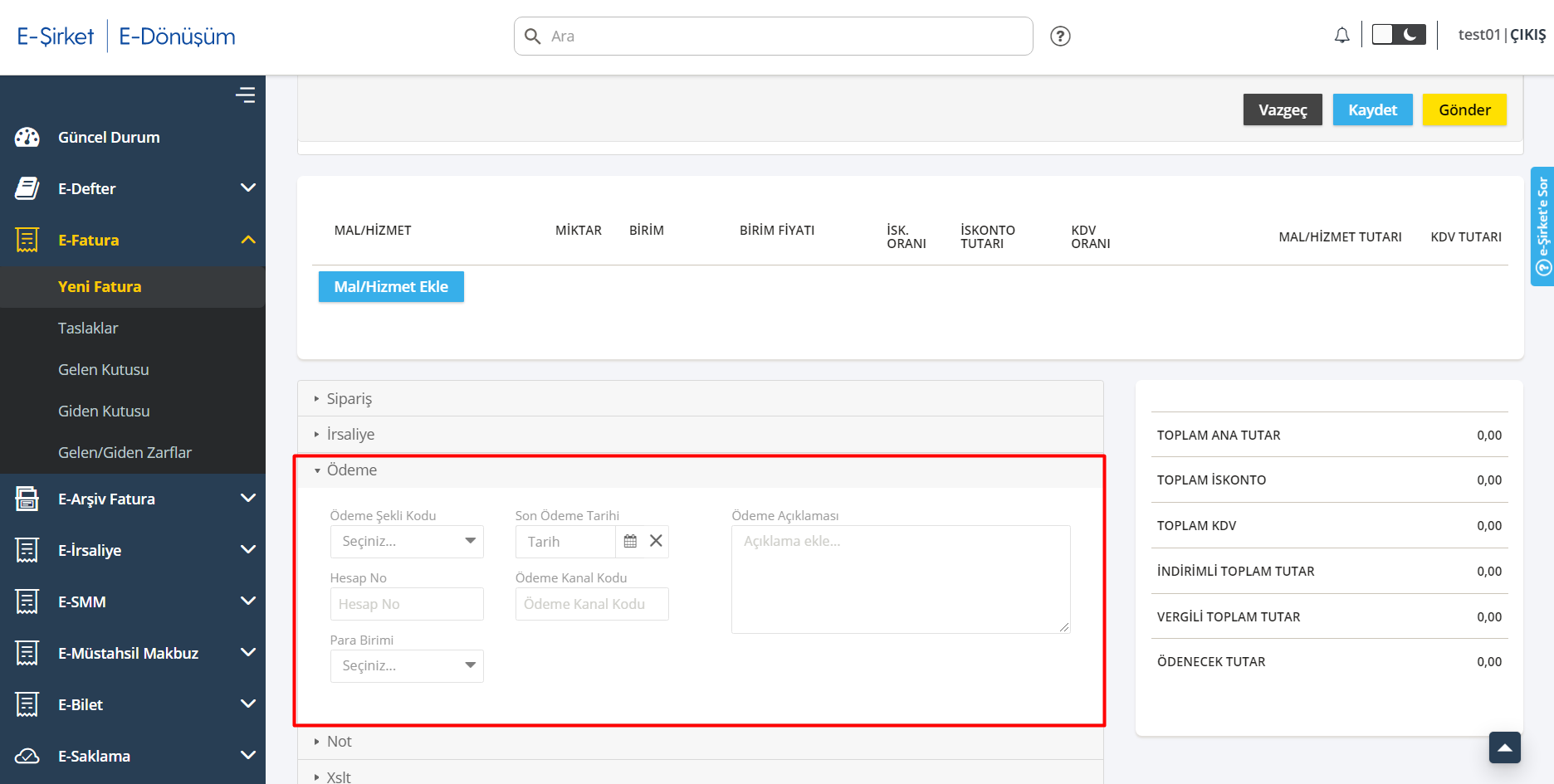

Aynı ekran üzerinde bulunan Görsel 11’de işaretli olan Ödeme Bilgileri altında Ödeme Şekli Kodu, Hesap No ve Para Birimi bilgilerinin doldurulması zorunludur.

Görsel 11

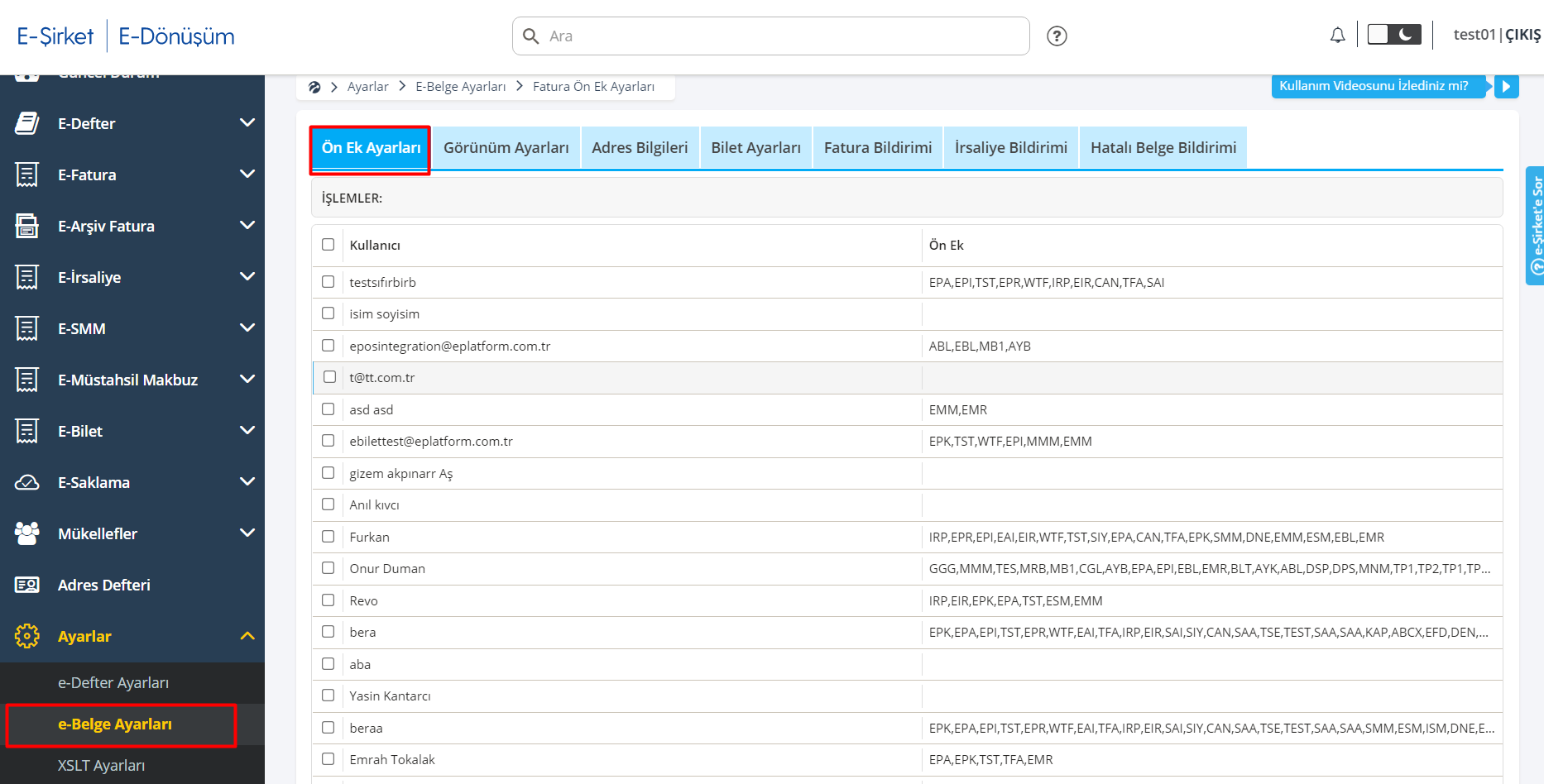

Ön ek kullanıcı tanımlaması nasıl yapılır?

Ön ek kullanıcı tanımı yapılması için Ayarlar altından e-Belge Ayarlarına girerek Ön Ek Ayarları seçilmeli. Listelenen kullanıcılardan tanımlama yapılacak kullanıcı seçilerek Düzenle butonuna tıklanır.

Görsel 12

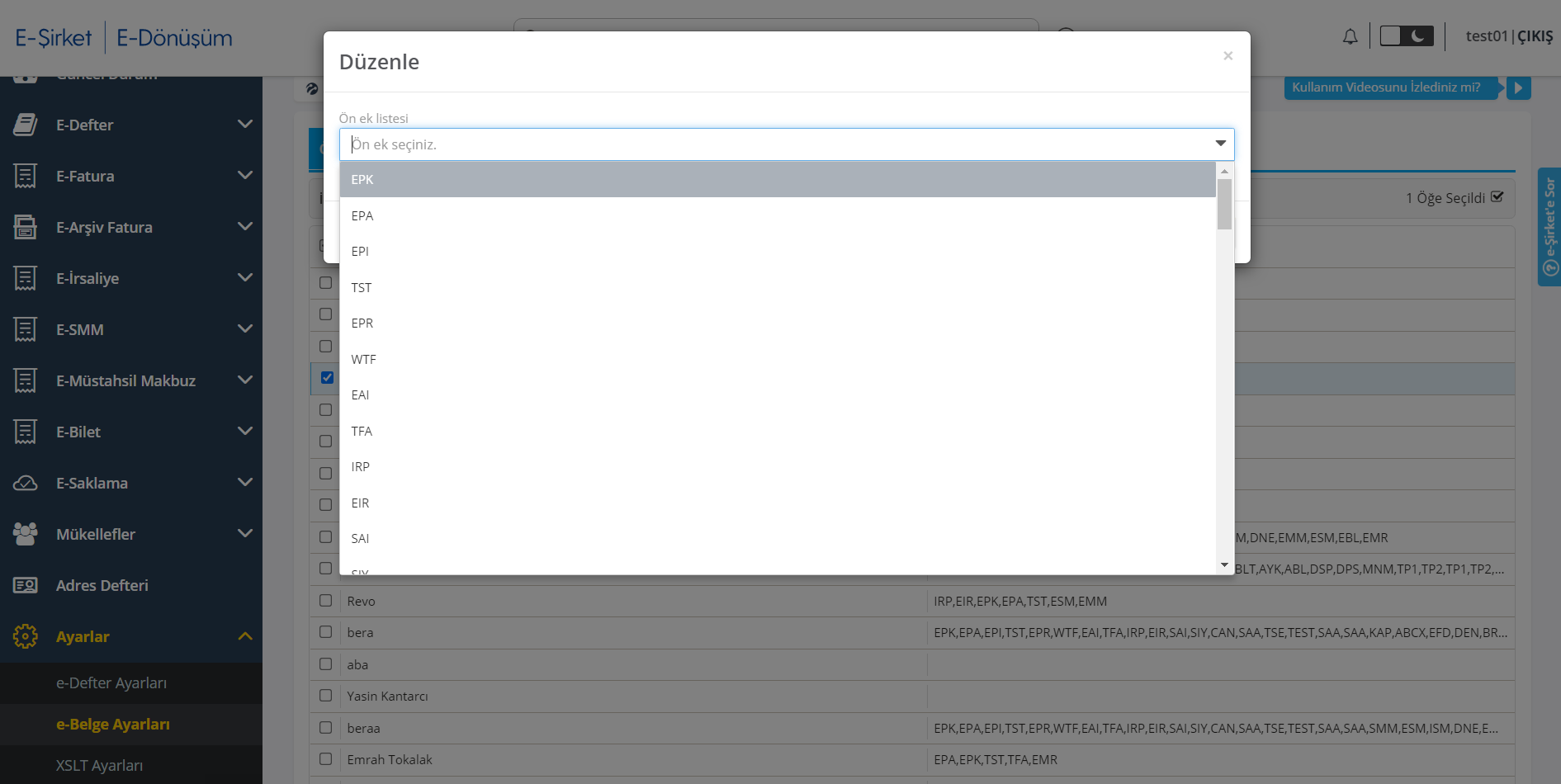

Açılan ekrandan tanımlanmak istenen ön ekler seçilerek Kaydet butonuna tıklanır.

Görsel 13

ARADIĞINIZI BULAMADINIZ MI?

Bize mail atın, 24 saat içersinde size geri dönüş sağlayalım.

destek@eplatform.com.tr